Filosofía general del Stock

Nota previa.- Al indicar libros, nos referimos a cualquier artículo, sea libro, papelería o revista.

Todos entendemos lo que quiere decir cantidad en stock, pero esta definición puede matizarse según diversos criterios. Con el fin de unificarlos, vamos a explicar aquí las bases en las que se asienta el sistema de stock en este programa.

La cantidad de libros o artículos es distinta para una valoración contable que para otro tipo de valoraciones, por ejemplo, para un seguro.

En la valoración contable se tendrán en cuenta todos los libros de los cuales somos propietarios. No se tienen en cuenta los libros en depósito (que no son nuestros), pero sí se tienen en cuenta los libros que hemos dejado a examen que, aunque no estén en la librería, son de nuestra propiedad.

Por el contrario en una valoración para un seguro, debemos tener en cuenta todos los libros que hay en la librería. De esta forma se tendrán en cuenta los depósitos, pero no se tendrán en cuenta los libros a examen.

Nosotros aquí llamamos STOCK a los libros que hay bajo responsabilidad nuestra, sean o no nuestros, estén o no en la tienda. Entran en el stock los libros que no disponemos, como es el caso de los ya asignados en bolsas o libros a examen. También entran los libros que hay en depósito. A partir de esta consideración, podemos hacer la siguiente clasificación:

Stock DISPONIBLE.- Quizás es el dato mas importante. Es la cantidad de un libro o artículo que hay en la estantería, es decir, en la tienda. No entran los libros en bolsa ni a examen. Sí entran los libros que hay actualmente en depósitos (novedades y depósitos). Es la cantidad que disponemos para vender.

En PROPIEDAD.- Del STOCK puede ocurrir que todo sea en depósito, que todo sea en propiedad o que parte sea en depósito y parte en propiedad. Aquí llamamos en propiedad los libros o artículos que son nuestros, que los hemos pagado, o lo que es lo mismo, que no están en depósito.

En DEPÓSITO.- Son los libros que nos han dejado en depósito, estén o no en la tienda, los hayamos vendido o no. Distinguiremos entre depósito y depósito actual.

DEPÓSITO ACTUAL.- Son los libros en depósito que tenemos actualmente en la librería. Si nos han dejado tres ejemplares y hemos vendido uno, tendremos dos en depósito actual. Mas adelante veremos un ejemplo.

A EXAMEN.- Son los libros que hemos dejado a un cliente para su examen. Es el equivalente a dejar un depósito a un cliente, pero en librería se conoce como libros a examen. Son libros "sacados del stock", que pertenecen a la tienda (en firme o depósito) pero que no están físicamente en ella. Se valoran contablemente, pero no para inventarios de seguros, etc.

En BOLSA.- Son los libros que tenemos asignados a clientes. Realmente serán de firme y/o depósito, pero no disponemos de ellos a menos que dejemos al cliente sin su pedido. Tienen valoración contable y para el seguro.

A continuación veremos un ejemplo con cantidades reales:

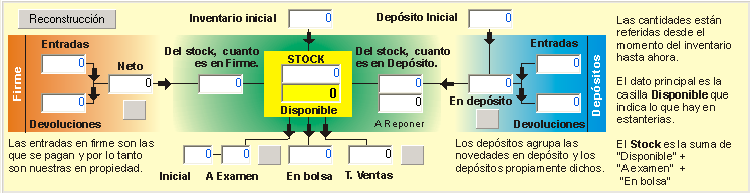

Para poder tener en una misma pantalla todas las cantidades, se ha diseñado una tabla donde podemos verlas. Es la siguiente:

A la izquierda, en naranja, vemos el área de entradas/salidas en firme. En el centro, en verde, el stock disponible (resaltado en amarillo). A la derecha, en azul, están las entradas/salidas de depósitos.

Firme.- En la parte superior (Entradas), indica el acumulador de entradas que hemos tenido de ese libro o artículo. No distingue el proveedor, de modo que sólo se refiere a ejemplares, independientemente del proveedor. En la parte inferior (Devoluciones), indica el acumulador de devoluciones. Dentro del apartado Firme, a la derecha, está la cantidad neta (Entradas-Devoluciones).

Depósitos.- Siempre es la suma de Novedades en depósito y Depósitos. En la parte superior (Entradas), indica el acumulador de entradas que hemos tenido de ese libro o artículo. No distingue el proveedor, de modo que sólo se refiere a ejemplares, independientemente del proveedor. En la parte inferior (Devoluciones),indica el acumulador de devoluciones. Dentro del apartado Depósitos, a la izquierda, está la cantidad neta ( Inicial+Entradas-Devoluciones).

Stock.- Es la parte central, resaltada en amarillo. Se divide en dos partes. La casilla de arriba muestra el stock real (Firme+Depósito). La casilla de abajo muestra el stock del que disponemos para vender, es decir, no cuenta el stock no disponible.

No disponible.- Son tres campos en la parte inferior de la pantalla:

A Examen, son los libros que hemos dejado a examen. Son nuestros, pero no están disponibles para la venta.

En bolsa, son los libros que tenemos apartados para clientes. También son nuestros puesto que todavía no se han cobrado, pero no están disponibles.

Total ventas.- Son ejemplares que han salido del sistema. Se ha vendido con anterioridad. Se indican aquí para poder "cuadrar" la tabla.55.

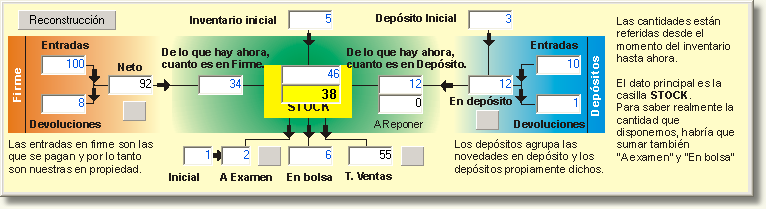

Planteemos un caso real. A la vista de la pantalla, independientemente del momento en que ocurriesen las entradas, depósitos, ventas, etc., podemos decir que actualmente los datos son los siguientes:

En el momento de hacer el inventario, teníamos en la tienda 8 ejemplares, de los cuales 3 eran en depósito y 5 en firme. Esto lo decide el programa en el momento de hacer el inventario. También el sistema contó 1 libro a examen. Para ampliar estos datos puede ver el apartado de inventario.

A partir del inventario...

| • | Entraron en firme 100 ejemplares. Por el motivo que fuese, se devolvieron 8, con lo cual entraron realmente 92. |

| • | Entraron en depósito 10 ejemplares y se devolvió 1. Como había 3 en depósito antes del inventario, deberíamos tener un total de 12 en depósito. |

| • | Por lo tanto han entrado al sistema un total de 92+9 que junto con los 5 en firme y 3 en depósito que había, debería haber 109 ejemplares. |

| • | De estos 109, se han dejado 2 más a examen (3 que hay, menos 1 que había antes de inventario), 6 en bolsa y se han vendido definitivamente 55, es decir, hemos "sacado" de la tienda un total de 2+6+55 = 63. |

Si han entrado 109 y salido 63 deben quedar 46. De estos 46, teniendo en cuenta que lo primero que se vende es el firme, queda el depósito completo, es decir, 12 en depósito y 34 en firme. Puesto que el depósito esta completo, A Reponer esta a 0.

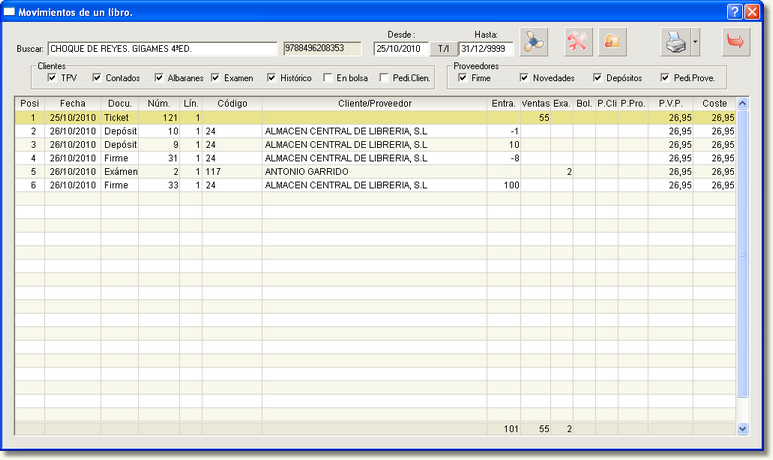

Con el fin de comprobar "de donde salen" estas cantidades, se han previsto 5 botones.

| • | El que esta en la zona de Firme, debajo de Neto.- Sacará todos los movimientos que dan como resultado las entradas y devoluciones en firme. |

| • | El que esta en la zona de Depósito, debajo de En depósito.- Sacará todos los movimientos que dan como resultado la entradas y devoluciones de depósitos. |

| • | El que esta abajo junto a T.Ventas.- Sacará todos los movimientos que dan como resultado las ventas por ticket y/o albaranes y/o facturas. |

| • | El que está junto a A Examen.- Sacará todos los movimientos que dan como resultado los libros dejados a examen. |

| • | Por último, el botón Reconstrucción lleva a la siguiente ventana: |

Desde aquí podemos pinchar en el botón  para reconstruir el stock de este libro en base a los movimientos almacenados.

para reconstruir el stock de este libro en base a los movimientos almacenados.

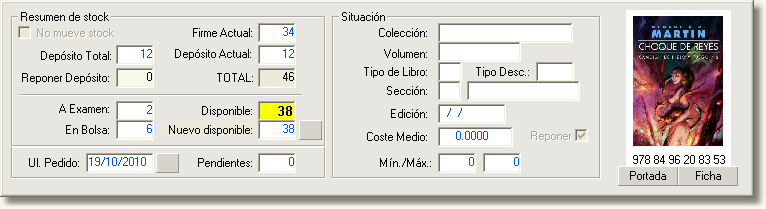

En la pantalla principal de la ficha del libro, en su primera solapa o carpeta, tenemos un resumen de las cantidades en stock.

Como puede verse, en la parte izquierda están los datos mas importantes del stock.

Debe tenerse en cuenta el concepto de Tipo de venta o RI donde podemos distinguir entre libros reales, que solo mueven stock, y libros imaginarios que son listados, pero NO mueven stock. Ver este apartado para comprender el concepto.