Este concepto, utilizado en todos los documentos relacionados con clientes, se utiliza para distinguir entre libros que aparecen impresos en el documento (TPV, factura, etc.), y el libro que no apareciendo en el listado, realmente es el que se mueve, da de baja en el stock, etc.

Veamos varios ejemplos.

Primer caso: Cliente "profesional".

Supongamos un cliente que es arquitecto. Entra a la tienda y comenta: "Necesito un libro de lectura para mi hijo, pero como eso no lo puedo poner como gasto, quiero que en la factura aparezca uno sobre arquitectura". Es decir, ha de figurar impreso en el documento uno que no mueve stock, y sin embargo se llevará un libro que moviendo stock no debe figurar en el documento. La cuestión de legalidad, la dejamos para otro momento. Junto con el/los libro/s implicados, puede haber otros normales en todo.

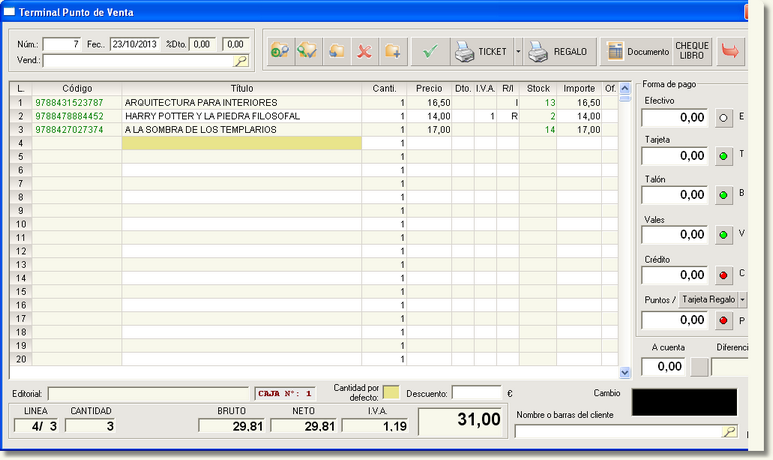

Veamos como hacerlo, por ejemplo, en un ticket. Pongamos esta imagen:

En la primera línea ponemos el libro que queremos que figure y en la segunda el que realmente se lleva. El orden da igual, pero en la columna a la derecha, bajo la cabecera R/I ponemos la letra:

| • | ' I ', para indicar que ese libro sólo ha de ser impreso (algunos usuarios lo llaman imaginario). Figurará en la factura, se hará el cálculo del importe total en función de su precio, etc., pero NO moverá stock. |

| • | ' R ', para indicar que es el libro real que se lleva. No aparecerá en la factura, pero SI moverá stock. Aparecerá en los movimientos del libro, en estadísticas de ventas, etc. |

Por último tenemos un tercer libro que figura y mueve stock. Simplemente no ponemos ninguna letra que indique el tipo de venta.

Cuando se imprima el ticket, aparecerán sólo dos libros:

ARQUITECTURA PARA INTERIORES

A LA SOMBRA DE LOS TEMPLARIOS

Segundo caso: Factura a una biblioteca.

Muchas veces a las bibliotecas hay que hacerles una factura y luego van pidiendo poco a poco los libros facturados u otros. El diálogo sería algo parecido a esto:

"Necesito una factura por valor de 1.000 euros, y de aquí a seis meses te iré diciendo lo que me llevo hasta cubrir los 1.000 €. De momento pon los libros que se te ocurran sobre temas generales y luego ya veremos lo que realmente me llevo".

Por medio del sistema del tipo de venta (R/I), podemos hacer una factura, TOTALMENTE ficticia, poniendo los libros que queramos, o más o menos nos han indicado, pero TODOS con la letra ' I ' en la columna R/I. Esta factura la podemos imprimir, el programa la valorará y el responsable de la compra se va tan contento con su factura de 1.000 euros, pero sin ningún libro. A nosotros no nos ha movido el stock, y lo único que sí ha hecho es aumentar las ventas teóricas, pero esto ya es un tema contable que será compensado cuando se lleven libros y NO figuren sus ventas.

Unos días después llega el responsable de la compra y nos indica unos cuantos libros para llevar. Simplemente los añadimos a la factura (se recupera y se añaden líneas) pero estos libros con la letra ' R '. Si se lleva alguno de los libros que pusimos originalmente, lo mejor es quitar la I y dejarlo sin letra.

Ahora tenemos en la misma factura, libros con la ' I ', con la ' R ' y quizás sin letra. Si la volvemos a listar, seguirá siendo igual, pero los libros que no tengan la ' I ', rebajarán stock. Cuando después de varias operaciones hayamos servido el total de los 1.000 €, terminamos con la factura, la dejamos tranquila y ya esta. Podemos listarla, recuperarla, volver a integrar, etc., que siempre el valor impreso será el mismo y el stock solo afectará a los libros que realmente se han servido.